こんにちは、謎の診断士です。

前回は、令和2年度二次試験の私の再現答案とそれに対するAASの評価予想事例Ⅱを載せましたが、

今回は事例Ⅳ。

まずは再現答案です。

再現答案

【第1問】

設問1

売上債権回転率 126.53回

売上高対販管費率 24.24%

負債比率 532.24%

設問2

売上債権が小さく効率性は高いが、顧客対応の為の費用負担が大きく収益性が低く、内部留保が少ない上、借入金が多く安全性が低い。

【第2問】

設問1

損益分岐点売上高をXとする。

X-{(70×0.65)+(X-70)×0.6}-28=0

X=78.25

答え:78,25百万円 ←計算ミスりました。

設問2_a

0.7×136.134+0.3×(-3.538)

答え:93.283百万円

設問2_b

空欄

答え:空欄

設問3_c

答え:①

【第3問】

設問1

時価と簿価の違いによって生じる純資産の差額をのれん代として計上する。

設問2

E社の当期純損失16百万円が買収後の損益計算書に反映され、収益性が悪化するリスクがある。

【第4問】

設問1_a

4.31%

設問1_b

2.55%

設問2

3.75%

設問3_a

各事業の費用構造がわからない事

設問3_b

評価指標に貢献利益を追加する事。

以上。

再現答案の再現率は8割程度かなと思います。

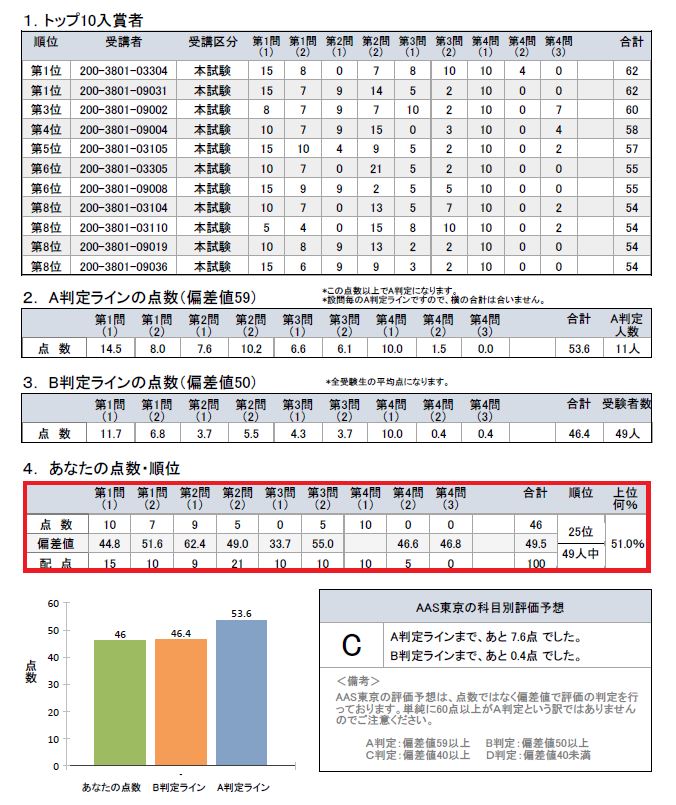

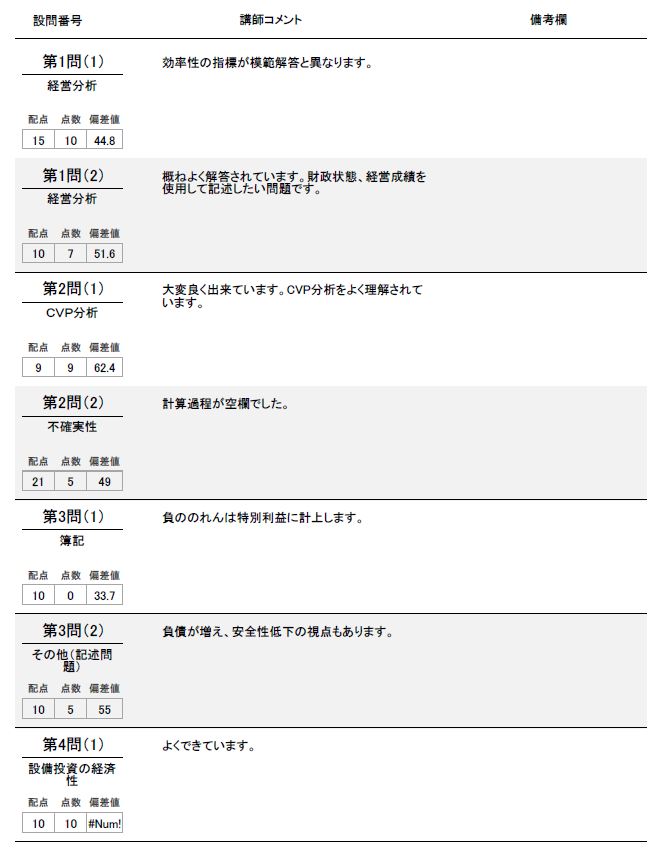

講評

そして、AASから届いた講評が以下です。

無料のサービスの割には、事例ごと、設問ごとにコメントをくれています。

私が今回再現答案の評価予想サービスを利用したのは、

LEC

EBA

AAS

ですが、

AASが一番細かかったです。

次回は総合評価を載せる予定です。

少しでも参考になれば幸いです。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/2353f779.6391e9f4.2353f77a.c8ff6261/?me_id=1213310&item_id=19151356&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F3634%2F9784496053634.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/235afec5.d7da752d.235afec6.b18c51ef/?me_id=1220950&item_id=14260951&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fneowing-r%2Fcabinet%2Fitem_img_1572%2Fneobk-2682514.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/235afec5.d7da752d.235afec6.b18c51ef/?me_id=1220950&item_id=13901674&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fneowing-r%2Fcabinet%2Fitem_img_1481%2Fneobk-2579250.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")